Délégation de paiement et assurance-crédit

En tant que fournisseur, pour diminuer votre risque d’impayés, vous utilisez peut-être la délégation de paiement.

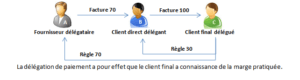

L’instauration de cette délégation a pour conséquence de substituer votre débiteur (client direct, appelé Délégant : B) sur le client de ce dernier (client final, appelé Délégué :C). Vous êtes le fournisseur : A.

Il existe deux types de délégations :

- « L’Imparfaite » où le client final est bien défini comme le payeur mais où votre client direct (B) reste votre client ; la sécurité s’en trouve amoindrie.

- « La Parfaite » où vous n’avez plus qu’un seul débiteur : le client final, Délégué (C). Cela ne présente un intérêt pour vous que si la solvabilité du délégué (de droit privé) est supérieure à celle de votre client direct (B).

Dans un contexte incertain, il vous appartient d’apprécier la nature de cette délégation : « Parfaite » (à privilégier) ou non. Lorsque c’est le cas, il y a substitution de débiteur et la garantie portant uniquement sur votre seul client direct (B) la conséquence est que vous n’êtes pas assuré.

Mais l’essentiel reste d’obtenir une garantie tant sur le client direct (B) que sur le client final (C).

Cette pratique, courante dans le bâtiment, n’est pas exclusive à ce secteur d’activité.