Le Reverse Factoring

Une situation économique morose, un contexte règlementaire toujours plus contraignant (LME,Bâle III, …), les banques sont de plus en plus frileuses lorsqu’il s’agit de financer les entreprises alors que les trésoreries se resserrent. Dans ce contexte incertain, les directeurs financiers cherchent plus que jamais des moyens d’améliorer les performances de leur entreprise.

L’affacturage inversé ou « reverse factoring » est une solution de financement, encore peu utilisée malgré ses nombreux atouts. Il permet en effet de :

- capter une partie des revenus issus de l’anticipation des paiements faite par les fournisseurs

- renforcer le BFR, sous certaines limites.

Les techniques de reverse factoring peuvent ainsi faire vibrer deux cordes sensibles à toute entreprise : l’augmentation de la rentabilité et la réduction des capitaux employés. Elles constituent également un outil puissant d’optimisation des capitaux employés (ROCE) à la main des départements Financiers et Achats.

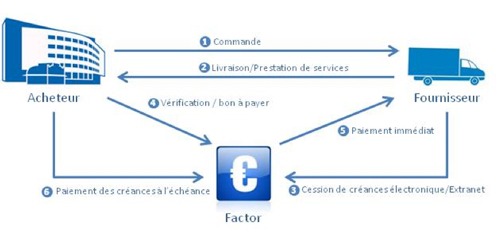

Comment fonctionne le reverse factoring ?

- La société X signe une convention de partenariat avec un factor, tandis que son fournisseur signe un contrat d’affacturage simplifié avec ce même factor

- L’acheteur transmet régulièrement aux factors par voie électronique les factures de ses fournisseurs qu’il a validées « bonnes à payer »

- Dès réception par le factor, elles sont achetées de façon ferme et payées à vue ou à terme selon les besoin du fournisseur

Quels sont les avantages du reverse factoring ?

- Une marge accrue : si le fournisseur est payé comptant, la société X pourra négocier un escompte, avec des conditions attractives, couvrant à minima le coût des intérêts et frais inhérents au reverse factoring.

- Une trésorerie et un BFR préservés, voire améliorés : la situation reste la même que si la société X exécutait ses paiements à échéance; il est même possible, sous certaines conditions, de pallier ponctuellement les contraintes de la LME en négociant avec le factor un remboursement des ses avances au-delà des 60 jours …

- Une réduction des coûts administratifs : la société X n’a plus à régler qu’un seul interlocuteur à des fréquences prédéterminées (semaine, décade, mois…). Ce processus permet en outre au trésorier de mieux contrôler ses tombées de trésorerie.

- Une fidélisation accrue des fournisseurs stratégiques, qui peut s’avérer un excellent calcul sur le long terme

- Une protection des marges arrière en cas de défaillance du fournisseur (par le biais de la réserve spéciale mise en place dans la convention tripartite)

Quels sont les avantages pour les fournisseurs ?

- Une nouvelle source de financement par le paiement comptant d’une partie de leurs ventes

- Une amélioration de leur trésorerie et une possibilité de déconsolidation de leurs créances

- Une couverture du risque crédit sur un client stratégique (transfert du risque acheteur vers un établissement financier)

- Une simplification du suivi client

Quels sont les pré-requis au reverse factoring ?

- Une bonne cotation de la société X auprès des assureurs crédit

Préliminaire fondamental : pour que cette opération puisse se mettre en place et être viable dans le temps, la société X doit disposer d’une bonne cotation auprès des assureurs crédit car c’est le factor qui reprend le risque crédit, et sur des montants unitaires élevés.

- Une bonne communication et une interface informatique entre le factor et la société X

Pour pouvoir permettre au factor d’offrir des taux attractifs aux fournisseurs, celui-ci doit supporter le minimum de charges administratives.

De la même manière, cette opération doit permettre à la société X de réaliser de substantiels gains administratifs.

Il est donc nécessaire d’avoir des liens et des processus de validation parfaitement automatisés entre la société X et le factor :

- validation des commandes, des bons de livraison, des factures…

- paiements de la société X parfaitement automatisés avec fichier d’éclatement,

- contrôle mutuel des encaissements et des décaissements (factor / client) permettant des rapprochements automatiques…

Quelles est la structure de coût du reverse factoring ?

- Pour le factor

- Une commission de service appelée « commission d’affacturage »

- Une commission de financement

- Divers frais de gestion

- Pour le fournisseur

- Escompte accordé pour paiement comptant (à rapprocher du coût d’escompte bancaire auquel il faut ajouter le coût de l’assurance crédit)

Conclusion

Les méthodes de Reverse Factoring ont évolué pour devenir :

- ouvertes à un plus grand nombre d’entreprises (taille moyenne, nombre de fournisseurs)

- plus attractives financièrement

Ce dispositif permet :

- d’être plus autonome vis-à-vis des concours bancaires traditionnels

- une sécurisation de la supply chain

Le programme doit être construit « sur mesure » en fonction de la situation économique et financière de l’entreprise, de ses objectifs, du nombre de fournisseurs, de leurs secteurs d’activité et du volume des encours.