Le Quebec remporte le titre de recordman du nombre de faillites au Canada

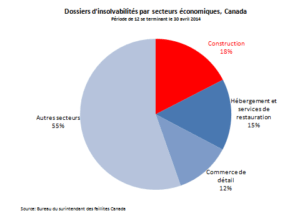

Le secteur de la construction comptabilise à lui seul 18 % des insolvabilités sur le Canada. L’hébergement et service de restauration arrive en deuxième place avec 15 % et bon troisième, le commerce de détail à 12 %.

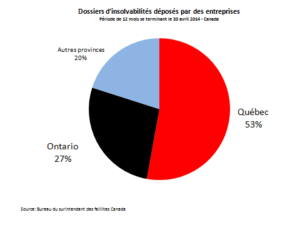

Encore et toujours, le Québec s’empare du titre peu enviable de recordman du nombre de faillites. Avec un énorme 53 % des insolvabilités comptabilisés par le Bureau du surintendant des faillites au Canada, le Québec affiche une surpondération des faillites compte tenu de son poids au sein de l’économie canadienne (le PIB québécois représente environ 20% du PIB canadien). La province qui pointe au deuxième rang, l’Ontario, se trouve avec 27 % des insolvabilités sur son dos. Près de deux fois moins que le Québec.

Gardant en tête ces statistiques peu reluisantes – il sera intéressant de constater l’impact de la fusion des géants que sont Lafarge et Holcim sur l’industrie de la construction canadienne et particulièrement sur le Québec. Lafarge possède un centre de recherche sur Montréal et une usine en Colombie-Britannique. Holcim quant à lui détient Dufferin en Ontario et Demix au Québec.

Le cautionnement est largement utilisé tant au Québec qu’en Ontario pour permettre d’éviter de subir des pertes dues au non-paiement de ses créanciers. Cependant, le temps que peut le règlement d’un dossier peut être fatal à une entreprise qui se doit de payer ses employés et ses fournisseurs tout en attendant d’être payée à son tour.

Un outil complémentaire qui est peu utilisé au sein de l’industrie de la construction mais qui devrait l’être davantage est l’assurance-crédit. En transférant le risque de non-paiement à une tierce partie (un assureur) l’entrepreneur en construction peut augmenter sa marge de crédit bancaire jusqu’à 90 % de la valeur de ses comptes-clients. La banque pourra aussi « marginer » les soldes passés dus de plus de 60 jours (normalement les comptes passés dus de 30 jours et plus sont exclus du calcul de margination). Ce qui revient à dire que l’entrepreneur a une plus grande flexibilité de financement.

En plus d’un outil permettant un financement optimal des comptes-clients, l’assurance-crédit permet à l’entrepreneur d’éviter sa propre faillite dans l’éventualité qu’un contracteur général important se déclare insolvable. Dans cette situation catastrophique, l’assureur indemnisera l’entrepreneur dans un délai maximum de 60 jours. Ce qui est extrêmement rapide par rapport au cautionnement.

Un dernier avantage, et non le moindre, est que l’assureur effectuera l’analyse de crédit sur les clients clés de l’entrepreneur. L’entreprise se trouvera donc à obtenir les services d’experts en décisions de crédit en souscrivant une police d’assurance-crédit.