Défaillances d’entreprises :

faut-il s’inquiéter pour 2024 ?

![]()

![]()

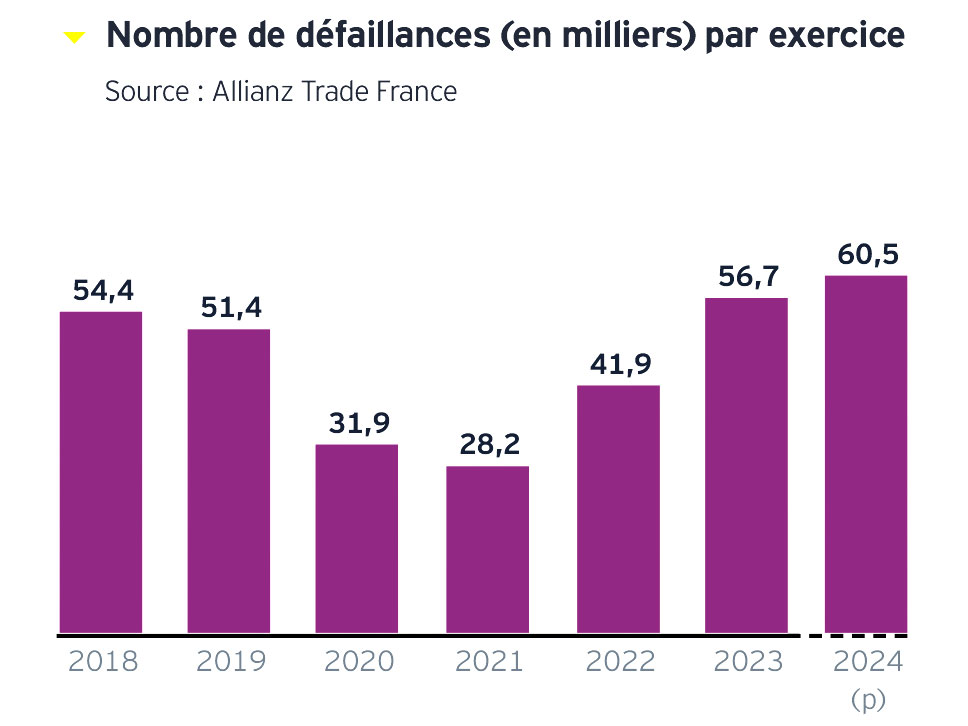

Marquée par une augmentation de plus de 35 % des défaillances par rapport à l’exercice précédent, 2023 pourrait facilement être considérée comme une « année noire ». En réalité, elle a été celle de la « normalisation », avec un retour à un niveau légèrement supérieur à la situation pré-covid, soit 56 700 procédures collectives enregistrées.

Les TPE, qui représentent plus de 90 % des défaillances en nombre, se sont montrées particulièrement vulnérables. Confrontées à des pressions financières accrues, et contraintes de trouver des relais aux PGE, elles doivent faire face à des difficultés d’accès au crédit.

La part des PME-ETI dans les dépôts de bilan en 2023 a également augmenté significativement par rapport aux exercices précédents. D’un point de vue sectoriel, c’est la construction (et notamment la promotion immobilière), la distribution et les services qui sont les secteurs ayant enregistré le plus d’insolvabilités en 2023.

En 2024, la tendance des défaillances d’entreprises restera élevée en France avec un niveau attendu légèrement supérieur à celui de 2023, à 60 500 défaillances. La conjonction de plusieurs facteurs continue en effet de peser sur l’avenir : malgré une certaine détente en 2023, de nouvelles hausses du prix des matières premières sont à prévoir en 2024, notamment celles du plastique, des produits chimiques et des métaux. L’inflation salariale a également été importante cette année avec une augmentation moyenne de 4,5 % selon l’INSEE. Elle pourrait se poursuivre, en particulier dans les métiers en tension.

« Les dirigeants doivent anticiper leurs besoins de financement et engager leurs discussions avec leurs partenaires financiers le plus tôt possible, sur la base d’un business plan robuste, intégrant notamment les leviers opérationnels qui permettent d’optimiser leur rentabilité et trésorerie. »

– Vivien de Lassée, Directeur Général, AU Group

Pour étudier le profil des entreprises en difficulté en 2023, les régions et secteurs les plus impactés par les défaillances et décrypter les tendances 2024, EY et AU Group unissent leurs forces pour réaliser cette étude autour d’un panel d’experts :

Remerciements

Nous remercions toutes les personnes qui, par leur expertise, ont contribué à la réalisation de cette étude, en particulier Guillaume Cornu, Julien Brindeau, Mihaela Kirova, Fabien Piliu, Sandrine da Cunha, Estelle Dupont Aldiolan et Olivier de La Pontais.

Méthodologie

Sources : les données relatives aux défaillances ont été fournies par Allianz Trade. Seules les entreprises qui ont fait l’objet d’un premier jugement entre le 01/01/2023 et le 31/12/2023 sont retenues. Si une entreprise a fait l’objet de plusieurs procédures collectives au cours de l’année 2023, seule la dernière procédure connue est prise en compte dans les statistiques présentées. Définition : chaque entreprise correspond à un SIREN et donc à une entité juridique.

« Des décisions politiques peuvent aussi être directement à l’origine de défaillances d’entreprises, notamment dans des pays soumis au « Fait du Prince ».

– François Delteil, Directeur Grand Comptes, AU Group, Expert en risques politiques

Beaucoup de crises économiques sont nées d’événements politiques majeurs : le ralentissement économique actuel est ainsi directement lié au déclenchement de la guerre en Ukraine, tout comme le plus ancien choc pétrolier de 1973 était consécutif à la guerre du Kippour.

Les défaillances d’entreprises consécutives à ces événements le sont de façon indirecte,

car liées à l’inflation de l’énergie et des matières premières, entraînant hausses des taux d’intérêt et baisses de croissance. Elles sont aussi la conséquence de décisions politiques des États : ce sont les sanctions occidentales à l’encontre de la Russie qui raréfient l’offre disponible de matières premières et créent de l’inflation, de la même façon qu’en 1973 les États du Golfe ont provoqué une hausse des cours du pétrole à l’issue de la défaite de la coalition arabe contre Israël.

Des décisions politiques peuvent aussi être directement à l’origine de défaillances d’entreprises, notamment dans des pays soumis au « Fait du Prince ». La société française Necotrans, dont le chiffre d’affaires dépassait le milliard d’euros, ne s’est jamais remise financièrement de la rupture unilatérale de la concession du port de Conakry par le président Alpha Condé, nouvellement arrivé au pouvoir.

Les filiales de sociétés françaises en Afrique francophone ont longtemps été considérées comme des entreprises solides, bénéficiant d’une activité régulière et d’une bonne intégration aux économies locales. La vague des putschs militaires au Mali, au Burkina Faso, en Centre-Afrique et au Niger ont beaucoup fragilisé leur activité, du fait de la dégradation économique de ces pays, de l’insécurité et des relations diplomatiques tendues avec la France. Certains groupes ont d’ailleurs préféré vendre leurs entités locales.

Pour 2024, des scrutins électoraux auront lieu dans 70 pays, dont les États-Unis, la Russie, Taïwan, l’Iran, le Royaume-Uni et l’Inde. Ils seront dominés par des vents nationalistes et protectionnistes, et concernent directement trois foyers de conflits réels ou potentiels : l’Ukraine, Taïwan et le Proche-Orient. S’il est difficile de quantifier la nature et l’ampleur des risques économiques que portent en germe ces scrutins, on sait néanmoins que de nouveaux chocs sont possibles pour les entreprises, tant au niveau de leurs approvisionnements que de leurs débouchés.

AU G-Grade Q1 2024

AU G-Grade Q1 2024 | Raison sociale | Secteur d’activité | Région | Dernière procédure en cours en 2023 |

Chiffre d'affaires (€) | Nombre d'employés |

|

|---|---|---|---|---|---|---|

| 1 | GO SPORT FRANCE | Commerce de détail d'articles de sport en magasin spécialisé | Auvergne-Rhône-Alpes | Liquidation judiciaire | 368 752 174 | 1 867 |

| 2 | YANG TECHNOLOGY SAS | Commerce de gros (commerce interentreprises) de composants et d'équipements électroniques et de télécommunication | Île-de-France | Liquidation judiciaire | 272 729 901 | 69 |

| 3 | HOLDING HERITIER | Activités des sociétés holding | Aquitaine-Limousin-Poitou-Charentes | Sauvegarde | 248 555 000 | 97 |

| 4 | ABEKA | Conseil pour les affaires et autres conseils de gestion | Île-de-France | Liquidation judiciaire | 243 934 000 | 303 |

| 5 | STOCK J BOUTIQUE JENNYFER | Commerce de détail d'habillement en magasin spécialisé | Île-de-France | Redressement judiciaire | 208 559 217 | 1 151 |

| 6 | IZIWORK | Activités des agences de travail temporaire | Île-de-France | Liquidation judiciaire | 195 272 524 | 128 |

| 7 | HERMIONE RETAIL | Grands magasins | Aquitaine-Limousin-Poitou-Charentes | Sauvegarde | 149 101 373 | 778 |

| 8 | DOLPHIN FRANCE | Commerce de détail d'articles de sport en magasin spécialisé | Auvergne-Rhône-Alpes | Redressement judiciaire | 142 514 734 | NC |

| 9 | NEW NAF NAF | Commerce de détail d'habillement en magasin spécialisé | Île-de-France | Redressement judiciaire | 141 382 166 | 765 |

| 10 | SCIERIE DE L'ATLANTIQUE | Sciage et rabotage du bois, hors imprégnation | Aquitaine-Limousin-Poitou-Charentes | Sauvegarde | 140 460 073 | 46 |